Depuis le 26 janvier 2026, des ventes déclarées par des proches de Grayscale et de sa maison mère DCG visent trois produits très surveillés : l’ETF XRP (GXRP), l’ETF Solana (GSOL) et le trust/ETF Chainlink (GLNK). Le signal est simple. Quand “l’interne” réduit, le marché écoute, même si ce n’est pas toujours un verdict baissier. Grayscale reste un acteur structurant du marché crypto. Son positionnement sert souvent de thermomètre. Cette fois, le thermomètre ne dit pas “crash”. Il dit plutôt “rééquilibrage”, sur fond de rotation vers des actifs jugés plus défensifs, comme l’or.

En bref :

- Grayscale/DCG ont déclaré des ventes liées à GXRP, GSOL et GLNK fin janvier 2026.

- Les flux ETF continuent, mais la dynamique ralentit et la gestion du risque reprend la main.

- Chainlink illustre le paradoxe : ventes d’un côté, montée en puissance institutionnelle de l’autre.

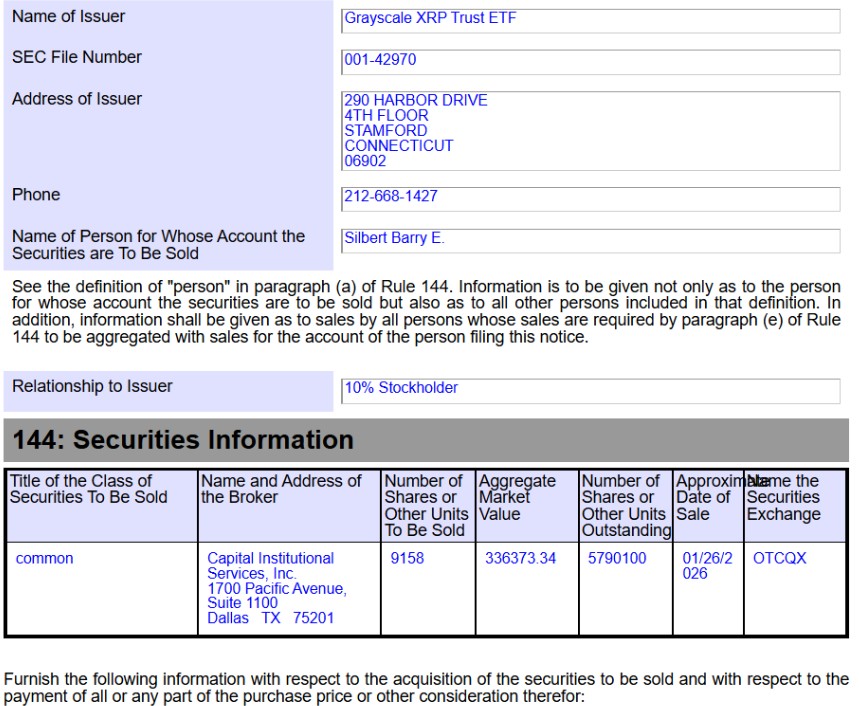

Des ventes qui viennent de l’intérieur

Les documents évoquent d’abord deux noms connus : Barry Silbert et Craig Salm. Selon des dépôts (Form 144), Silbert a déclaré la vente de 9 158 actions GXRP, et Salm 7 123 actions GXRP. Il faut comprendre ce que signifie ce type de formulaire. Cela coïncide avec la hausse de Silver qui dépasse Solana et XRP sur Hyperliquid.

Un “Form 144” est souvent une notification d’intention de vente sous la règle 144. Ce n’est pas un tweet de panique. C’est un acte administratif, daté, traçable. Et parfois, il anticipe une fenêtre de liquidité plutôt qu’un changement de conviction.

La mécanique s’étend au niveau corporate. DCG International Investments a aussi déclaré des ventes sur GXRP et surtout sur GSOL, avec 18 862 parts mentionnées dans un avis Rule 144, et un historique de ventes sur les mois précédents.

Pourquoi réduire XRP, Solana et Chainlink maintenant

Le contexte compte autant que les chiffres. Depuis plusieurs semaines, on voit une lecture plus “macro” du risque. Les flux se déplacent plus facilement vers des valeurs perçues comme refuge, et certains gestionnaires vendent ce qui est le plus volatil en premier. Dans la crypto, les altcoins “institutionnalisés” restent… des altcoins.

XRP et Solana donnent un bon exemple de cette ambiguïté. Les produits spot continuent d’attirer de l’argent, mais à un rythme moins impressionnant. Le 26 janvier, des chiffres relayés côté ETF crypto XRP parlent d’environ 7,76 millions de dollars d’entrées nettes sur la journée, un niveau correct mais pas explosif.

À ce stade, la logique ressemble à une gestion de risques classique. On réduit un peu l’exposition sur les poches les plus nerveuses. On garde une présence pour ne pas “sortir du jeu”. Et on attend un catalyseur, souvent réglementaire ou monétaire, avant de remettre de la taille.

ETF altcoins : le paradoxe de Chainlink, et ce que le marché retient

Chainlink est le cas le plus piquant. D’un côté, DCG a déclaré une réduction sur GLNK. De l’autre, l’écosystème autour de la crypto LINK se professionnalise à grande vitesse, précisément le genre de dynamique qui attire les institutionnels.

Bitwise a lancé un ETF Chainlink (CLNK) sur NYSE Arca mi-janvier 2026, avec une politique de frais agressive au démarrage. C’est un marqueur clair : la “bataille des wrappers” sur les altcoins ne fait que commencer.

Et le CME a annoncé l’arrivée de contrats à terme sur Chainlink (avec Cardano et Stellar), avec un lancement prévu début février 2026 sous réserve des validations habituelles. Là, on touche un point clé : les dérivés réglementés créent une infrastructure. Ils rendent l’actif plus “tradable”, donc plus intégrable dans des allocations institutionnelles.

Au final, le marché retiendra surtout ceci : Grayscale et DCG ne “quittent” pas ces thèses, ils ajustent. Dans une phase de marché hésitante, ce genre de mouvement est un rappel utile. La crypto n’est pas seulement un récit. C’est aussi une gestion de positions, avec des fenêtres, des contraintes, et parfois un timing qui n’a rien de romantique.