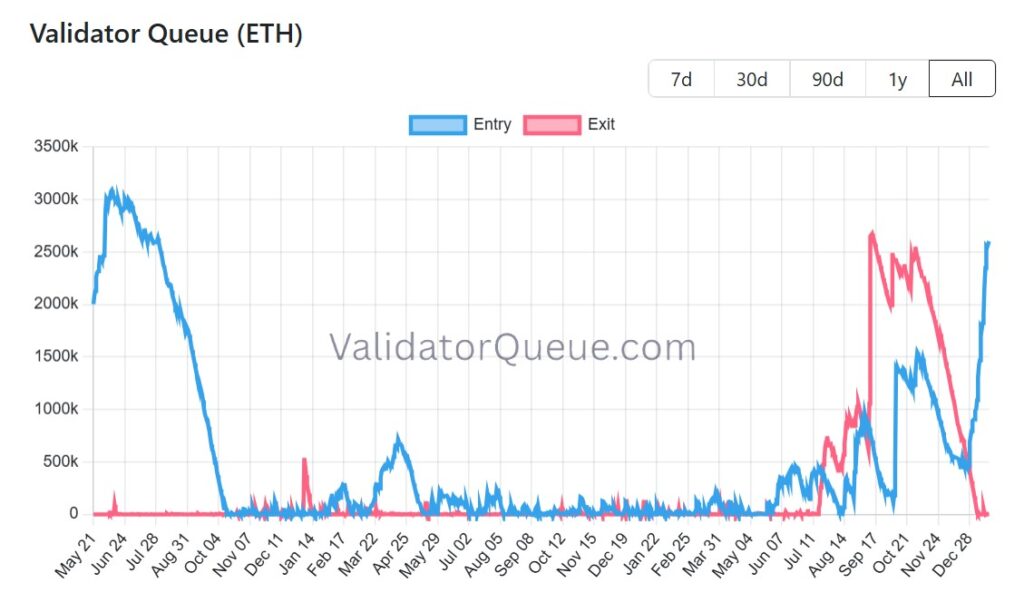

L’écosystème Ethereum vit un moment de bascule. La mécanique du staking, souvent jugée “technique”, envoie pourtant un signal très lisible sur le marché. Le fait marquant, c’est simple : la file de sortie des validateurs est retombée à zéro, tandis que la file d’entrée grimpe à environ 2,6 millions d’ETH, avec une attente qui s’étire jusqu’à 45 jours. Autrement dit, presque personne ne presse le bouton “je sors”, et beaucoup de monde veut entrer. Ce déséquilibre réduit la pression de vente potentielle et renforce l’idée d’un ETH perçu comme un actif de rendement.

En bref :

- La file de sortie des validateurs Ethereum est tombée à zéro, ce qui réduit la pression de vente potentielle.

- En face, la file d’entrée explose à environ 2,6 millions d’ETH, avec jusqu’à 45 jours d’attente.

- Le staking s’impose comme un “aimant à offre” et renforce l’idée d’un ETH de plus en plus rare.

Une file d’attente qui se renverse

Sur Ethereum, on ne “stake” pas comme on appuie sur un interrupteur. Les entrées et les sorties passent par des files d’attente. Elles servent à protéger le réseau, en évitant qu’un afflux ou un exode de validateurs ne le déstabilise d’un coup. C’est différent de la preuve de l’histoire de Solana.

Ces derniers mois, la dynamique s’est retournée. La file de sortie a fondu jusqu’à disparaître. À l’inverse, la file d’entrée s’est épaissie, au point d’atteindre un plus haut depuis juillet 2023, selon plusieurs reprises de données de la “Validator Queue”.

Le détail qui pique la curiosité, c’est l’asymétrie des délais. Sortir se traite en minutes, entrer se compte désormais en semaines. Quand le marché accepte d’attendre 45 jours, il dit quelque chose. Pas forcément “on va to the moon”. Mais au minimum : “je suis prêt à immobiliser”.

Le staking aspire l’offre, et ce n’est pas anodin

Quand davantage d’ETH part au staking, la liquidité disponible pour être vendue diminue mécaniquement. Ce n’est pas une formule magique. Un staker peut toujours vendre… mais souvent, il vend moins vite, moins impulsivement. Cela change la texture du carnet d’ordres.

Les analystes on-chain y voient un renforcement du rapport offre/demande. Leon Waidmann (Onchain Foundation) résume l’idée : si la file d’entrée se transforme en validateurs actifs, le taux de staking monte et peut viser de nouveaux sommets. Le ton est clairement optimiste.

En parallèle, Santiment indique que plus de 46,5% de l’offre d’ETH se retrouve dans le “deposit contract” lié au proof-of-stake, avec 77,85 millions d’ETH à l’intérieur. C’est massif, et ça raconte une préférence pour l’ETH “placé” plutôt que l’ETH “dormant”.

Institutionnels : l’Ethereum devient un produit de rendement

Le moteur le plus évident, c’est le rendement. Les chiffres bougent, mais on parle d’un staking autour de 2,8% annualisé selon des références de taux suivies dans l’écosystème. Ce n’est pas spectaculaire. C’est justement pour ça que c’est intéressant : ce rendement ressemble davantage à une “prime de réseau” qu’à une promo agressive.

L’autre moteur, c’est la taille des acteurs. BitMine Immersion Technologies, présidée par Tom Lee, est citée parmi les contributeurs importants aux flux de staking, avec des montants d’ETH mis au travail à l’échelle industrielle. Le message implicite : certains acteurs traitent l’Ethereum comme une réserve productive, pas seulement comme un jeton spéculatif.

Il faut aussi regarder l’effet de second ordre. Plus les institutionnels “verrouillent” une partie de leurs avoirs, plus la volatilité peut se déplacer : moins de pression vendeuse immédiate, mais potentiellement des mouvements plus secs quand la liquidité sur les plateformes se tend. C’est un marché qui respire différemment.

Prix : du carburant, mais pas un pilote automatique

Malgré ces signaux, l’Ethereum (ETH) reste autour de 3 300 $, donc encore loin de son sommet historique proche de 4 946 $. C’est un rappel utile. On peut avoir de très beaux indicateurs on-chain et une courbe de prix qui prend son temps.

Le staking massif peut créer une base pour une hausse plus durable, surtout si la demande spot revient. Moins d’ETH “mobile”, plus d’ETH “en production”, et une file d’entrée qui agit comme un entonnoir. Sur le papier, c’est un set-up propre.

Mais le tableau a ses limites. D’abord, les métriques ne racontent pas toutes la même histoire : certaines sources évoquent environ 36,1 millions d’ETH stakés (près de 29% de l’offre) via des dashboards de staking, ce qui peut diverger selon la définition exacte retenue (actif, déposé, comptabilisé on-chain, etc.). Ensuite, une hausse de prix dépend aussi de la macro, des flux vers les exchanges comme Binance et du risque global. Le staking peut raréfier, il ne peut pas décider à lui seul.