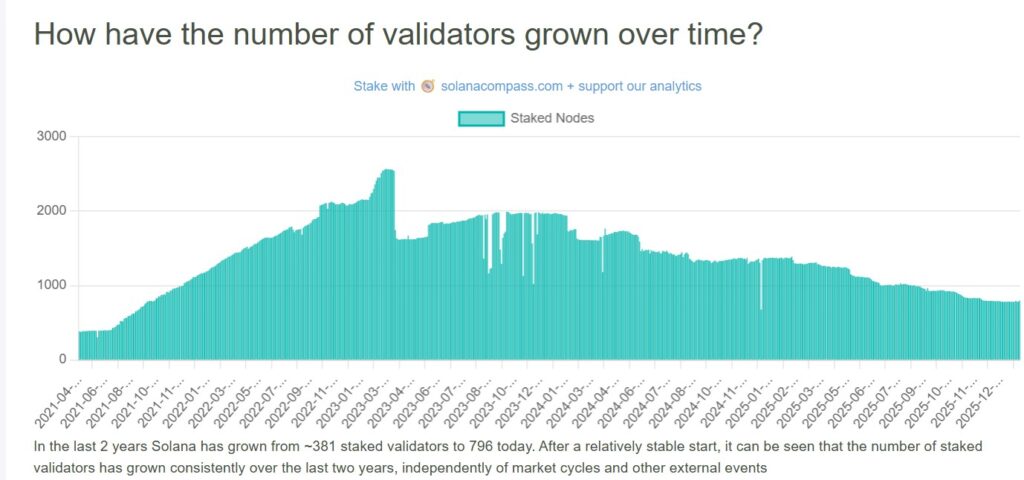

Solana se retrouve avec moins de 800 validateurs actifs, contre un pic d’environ 2 500 début 2023. La baisse approche donc les 68 %, et elle ne vient pas d’un simple “nettoyage”. La cause la plus citée est plus brute : pour beaucoup de petits opérateurs, valider sur Solana coûte désormais trop cher pour ce que ça rapporte, surtout face à des concurrents qui affichent 0 % de commission.

En bref :

- Solana tourne avec moins de 800 validateurs stakés, loin du pic de 2023.

- Les coûts de vote et la concurrence à 0 % fragilisent les petits opérateurs.

- La décentralisation tient, mais elle se resserre.

Une chute qui change la géographie du réseau

Le débat n’est pas seulement comptable. Derrière ces nœuds qui s’éteignent, il y a une question de pouvoir. Quand les petits sortent, les gros pèsent mécaniquement plus lourd. Et la décentralisation devient une promesse plus difficile à tenir, même si le réseau reste très distribué géographiquement. Ce n’est pas en tout cas comme bitcoin et des milliers des mineurs.

Sur Solana Compass, on voit aujourd’hui environ 785 validateurs “staked”, et un réseau total de plus de 5 000 nœuds. Les deux chiffres cohabitent, mais ils ne racontent pas la même histoire. Le premier mesure ceux qui sécurisent réellement le consensus avec du SOL délégué. Le second inclut aussi des nœuds non-stakés, utiles, mais moins décisifs.

Ce glissement vers “moins de validateurs qui comptent” a un effet simple. La sécurité économique du réseau dépend plus fortement d’un noyau réduit d’opérateurs. Ce n’est pas automatiquement catastrophique. C’est juste plus concentré, donc plus sensible aux chocs.

Le contraste est frappant avec des repères récents. Un document déposé à la SEC citait environ 985 nœuds validateurs sur Solana au 22 septembre 2025, d’après SolanaBeach. En quelques mois, l’ordre de grandeur a donc baissé, ou au minimum la définition de “validator node” varie selon la source. Dans les deux cas, la tendance perçue par le marché est claire : le bas de la pyramide souffre.

Le vrai coût d’un nœud Solana

Le coût le plus sous-estimé n’est pas la machine. C’est le vote. Pour participer au consensus, un validateur envoie des transactions de vote, et la documentation d’Agave indique que cela peut monter jusqu’à 1,1 SOL par jour. À ces niveaux, la facture dépend directement du prix du SOL, donc elle peut devenir mordante sans prévenir.

Sur une année, plusieurs analyses ramènent ce poste à quelques centaines de SOL. Helius évoque un ordre de grandeur autour de 300–350 SOL par an pour les seuls coûts de vote, en fonction de la durée des epochs. Ça ressemble à une “taxe d’entrée” déguisée, surtout quand on opère sans gros clients.

Ensuite viennent les coûts plus classiques. Serveur performant, stockage, bande passante, monitoring, astreinte. Solana a une réputation de vitesse. Cette vitesse a un prix opérationnel. Tant que les revenus suivent, ça passe. Quand les revenus se tassent, ça casse.

Solane : la guerre des frais et l’effet “0 %”

Dans un monde idéal, les validateurs se différencient par la fiabilité, la transparence, et un service stakers propre. Dans le monde réel, beaucoup d’utilisateurs regardent d’abord la commission. Résultat : des acteurs capables de tenir des marges faibles, voire nulles, attirent la délégation. Les petits se retrouvent à subventionner la décentralisation sur leurs fonds propres.

C’est là que le “0 %” devient un signal étrange. Ce n’est pas forcément de l’altruisme. Un gros opérateur peut compenser ailleurs, via des volumes, des partenariats, une marque, ou des revenus périphériques. Un petit validateur, lui, n’a souvent qu’une seule ligne de revenus : la validation.

À la fin, on obtient un mécanisme très classique. Quand la concurrence se fait sur le prix à court terme, le marché élimine ceux qui n’ont pas de réserves. Et la sécurité du réseau s’appuie davantage sur quelques structures professionnelles, parfois proches d’échanges ou d’acteurs institutionnels.

Décentralisation : ce que disent les métriques, et ce qu’elles cachent sur Solana

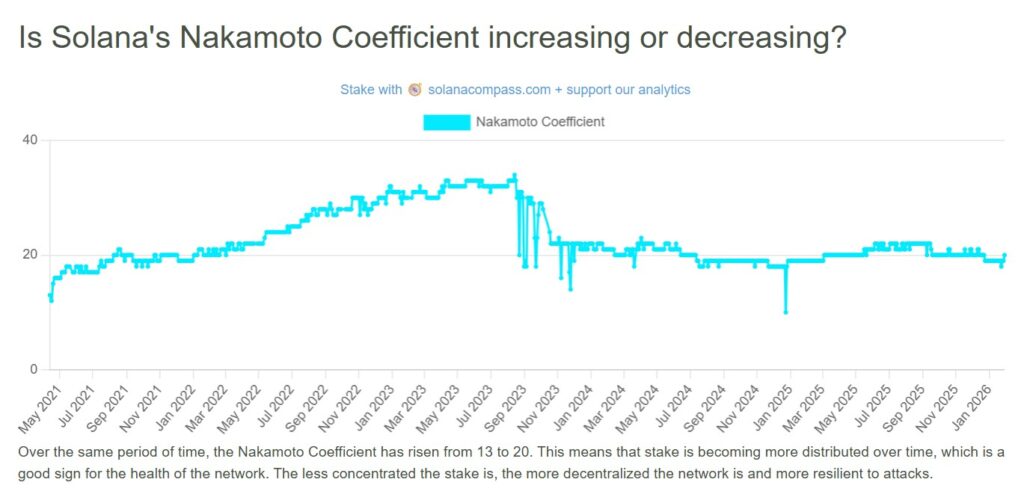

La métrique qui revient toujours est le coefficient de Nakamoto. Solana Compass l’affiche aujourd’hui autour de 19. Plus il est bas, plus un petit groupe suffit à atteindre un tiers de la puissance de vote, seuil souvent utilisé pour parler de “superminorité”.

Pour mesurer le mouvement, il faut un point de comparaison solide. La Solana Foundation indiquait un coefficient de Nakamoto de 31 en mars 2023. Passer de 31 à ~19–20, c’est une baisse d’environ un tiers à près de 40 %, selon la valeur exacte du jour. Ce n’est pas un verdict final. C’est un indicateur de pression.

La nuance importante, c’est que “moins décentralisé” ne veut pas dire “centralisé”. Solana reste très distribué en nœuds, pays, villes et data centers. Mais l’économie des validateurs agit comme une gravité silencieuse. Si elle n’est pas rééquilibrée, la décentralisation risque de devenir une option morale, pas un état stable du réseau. Pendant ce temps, Ethereum poursuit sa trajectoire, même si l’ETH est repassé sous le seuil des 3 000 dollars.