Quand les taux longs américains se tendent, le bitcoin a souvent le hoquet. Début 2026, le signal devient plus net : l’écart entre le rendement US à 2 ans et celui à 30 ans s’est élargi jusqu’à ses plus hauts niveaux depuis 2021. Et ce mouvement ne vient pas de nulle part. Il s’alimente en grande partie dans un autre fuseau horaire, côté Japon.

En bref :

- Des taux longs plus élevés rendent le Bitcoin moins attractif face aux obligations.

- La hausse des rendements japonais peut tirer les rendements américains vers le haut.

- Quand les flux ETF sortent et que l’or brille, le Bitcoin devient plus vulnérable.

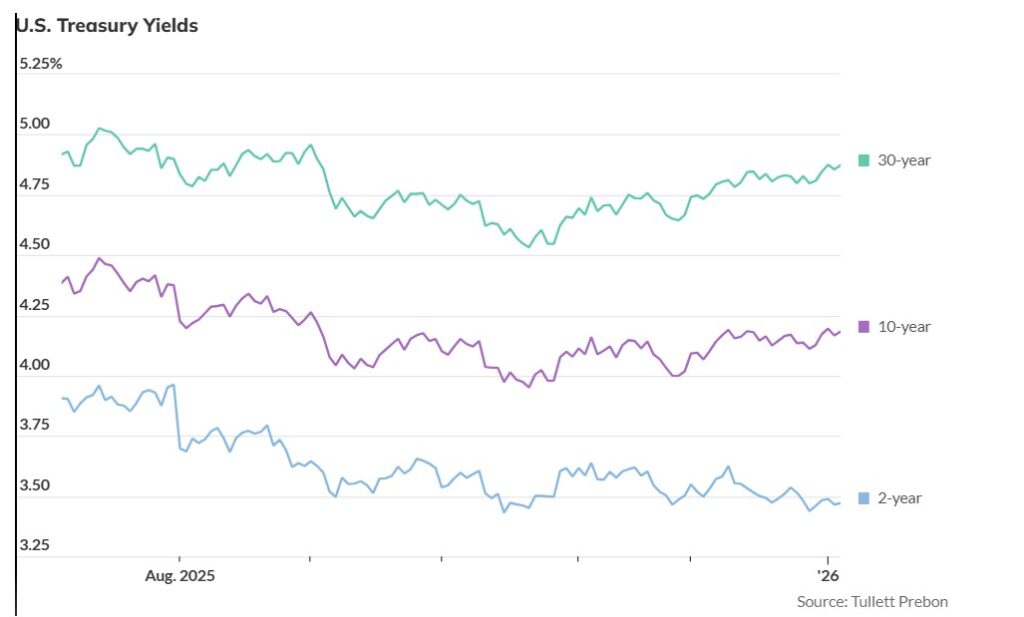

Le message discret de la courbe des taux américaine

L’écart 2 ans–30 ans sert de baromètre. Quand il s’élargit, le marché dit une chose : le long terme coûte plus cher. Le 6 janvier 2026, MarketWatch notait un spread autour de 141 points de base, au plus large depuis 2021.

Dans ce genre d’environnement, la finance redevient “simple”. Un rendement obligataire plus élevé attire des capitaux. Il offre une rémunération claire, visible, presque banale. Face à ça, le Bitcoin doit justifier sa volatilité. Et il le fait rarement quand la prudence s’installe.

Il y a aussi un effet mécanique. Des taux longs plus hauts augmentent le taux d’actualisation utilisé pour valoriser les actifs risqués. Les multiples se compressent. Les arbitrages se font plus durs. Le Bitcoin, souvent traité comme un proxy de prise de risque, se retrouve entraîné.

Le Japon comme mèche allumée sur les taux mondiaux

Le détail qui compte, c’est la source du stress. Le marché obligataire japonais a vécu une secousse, avec des rendements très longs qui ont touché des records récents. Reuters a rapporté un pic record du 30 ans autour de 3,88% dans la phase la plus tendue.

Ce choc n’est pas isolé. Il se nourrit de craintes budgétaires et politiques, amplifiées par l’annonce d’élections anticipées et des promesses de dépenses. L’on évoque une Banque du Japon attentive à la hausse rapide des rendements dans ce contexte.

Pourquoi ça touche les États-Unis ? Parce que les flux sont globaux. Quand le Japon revalorise ses rendements, certains investisseurs rapatrient, réallouent, ou demandent plus de prime ailleurs. Reuters notait que la hausse des rendements japonais a “rejailli” sur les marchés obligataires mondiaux, avec un 30 ans US monté autour de 4,91% sur une séance marquée.

Bitcoin : taux longs en hausse, appétit pour le risque en baisse

Quand l’obligation redevient séduisante, la liquidité devient plus sélective. Les actifs risqués respirent moins bien. C’est visible sur le Bitcoin autour de la zone des 90 000 dollars. Le 23 janvier 2026, il évoluait dans une zone étroite proche de 89 800 dollars, sans catalyseur clair.

Le sujet n’est pas seulement le prix. Ce sont les flux. MarketWatch mentionne un retrait institutionnel avec des sorties sur les ETF Bitcoin spot aux États-Unis et des liquidations sur les marchés dérivés, dans un contexte de nervosité macro et de rendements en hausse.

Et il y a un piège classique. Quand les taux montent, le coût du levier augmente aussi, directement ou indirectement. Les positions les plus fragiles sautent plus vite. Le marché devient plus “propre”, mais souvent après une secousse. C’est rarement le moment où le Bitcoin se met à accélérer.

Or contre Bitcoin, la concurrence des refuges

Un autre frein apparaît quand l’or capte l’attention. Si l’or progresse pendant que les rendements longs montent, il attire des capitaux qui cherchent un refuge moins nerveux. BrefCrypto souligne ce contraste : métaux précieux en mode valeur refuge, Bitcoin perçu comme actif risqué.

Dans ce décor, l’histoire du “digital gold” devient plus difficile à vendre. Pas impossible. Juste plus exigeante. Pour convaincre, le Bitcoin doit montrer qu’il protège, pas seulement qu’il performe quand tout va bien.