La commission Agriculture a publié un projet de loi actualisé, avant un vote en commission prévu le 27 janvier, avec une idée centrale : donner à la CFTC une nouvelle autorité pour encadrer les “digital commodities” sur le marché au comptant.

En bref :

- Le Sénat accélère sur une loi crypto qui placerait la CFTC au cœur de la régulation des “digital commodities”

- Le texte vise surtout les plateformes, avec enregistrement, garde, et règles de marché.

- Le vrai bras de fer arrive au moment de fusionner les versions Agriculture et Banking.

Une loi crypto “CFTC-first” qui revient par la grande porte

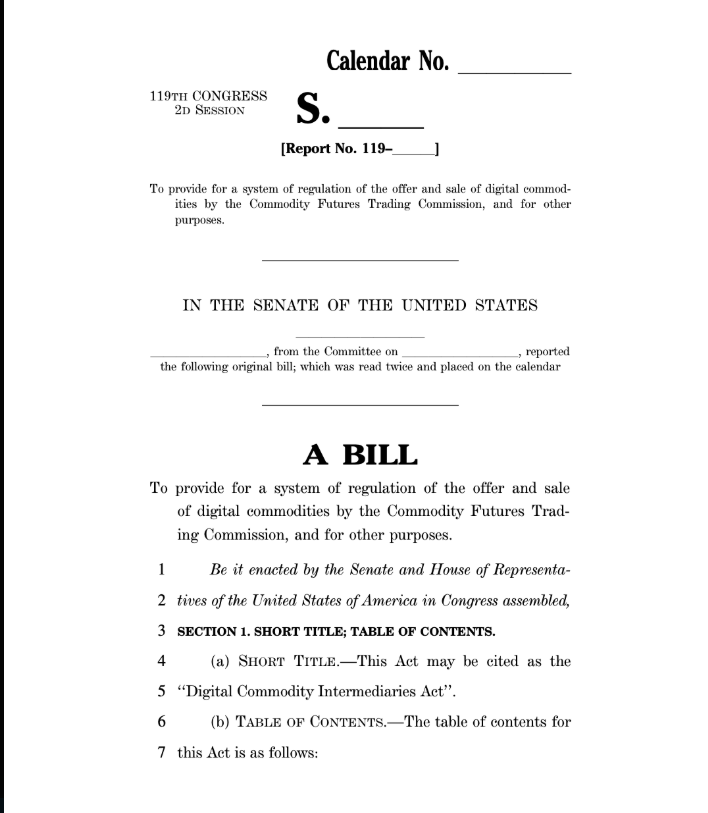

Le texte publié par le président de la commission Agriculture, John Boozman, est présenté comme une version “améliorée” d’un brouillon bipartisan déjà discuté. Le calendrier prévoit d’abord la publication du texte, puis le markup le 27 janvier à 15h.

Le nom « Digital Commodity Intermediaries Act » dit déjà beaucoup. L’objectif affiché est d’organiser un système de régulation de l’offre et de la vente de “digital commodities” sous le périmètre de la CFTC. On n’est plus dans la note de bas de page. On est dans l’architecture.

Le plan ressemble à un vrai mode d’emploi pour le marché crypto. On y voit une logique de définitions, de règles à écrire, puis d’enregistrement des acteurs. Le texte mentionne aussi une procédure d’enregistrement accélérée et un statut provisoire, signe qu’on veut éviter un embouteillage administratif au lancement.

Ce que change vraiment le texte pour les plateformes crypto

Le projet vise surtout les intermédiaires. Il met en avant un cadre de registration pour des “digital commodity exchanges”, des brokers et des dealers. Autrement dit, les grandes plateformes crypto et ceux qui exécutent ou facilitent les transactions seraient censés entrer dans une case claire.

La question de la “certification” ou de l’approbation de certains actifs pour le trading apparaît dans la table des matières. Cela suggère une volonté de standardiser ce qui peut être listé, et comment. Même sans connaître chaque règle finale, l’intention est nette. On veut moins de zones grises au moment du listing.

Le texte aborde aussi des sujets qui piquent depuis FTX, notamment la garde des actifs, la propriété des clients et l’organisation interne des acteurs. Ce n’est pas glamour, mais c’est exactement là que se joue la confiance. Et si la CFTC obtient des moyens dédiés, le régulateur ne pourra plus se contenter d’un rôle de spectateur.

Le point sensible: SEC, tokens “hybrides” et stablecoins en toile de fond

Pourquoi la CFTC au centre ? Parce que l’industrie la préfère souvent à la SEC. Le texte cherche à clarifier si les tokens sont des titres, des commodities, ou autre chose, tout en donnant à la CFTC une capacité de surveillance du marché spot que le secteur crypto réclame depuis des années.

Sauf que le marché structure ne vit pas dans le vide. Les stablecoins sont dans la pièce, même quand on parle d’autre chose. Les débats sur les “rewards” et la frontière entre rendement et simple incitation commerciale ont déjà crispé les banques et les lobbys. Un compromis circule. En effet, on veut interdire un intérêt uniquement lié à la détention, mais laisser des récompenses liées à l’usage.

Ce texte Agriculture n’est qu’un morceau du puzzle. En parallèle, la commission Banking travaille sur son propre véhicule “market structure”. Il contient des ajouts sur la DeFi, les protections des développeurs et stablecoin rewards, qui devront ensuite être conciliés avec la version Agriculture, puis avec la Chambre.